Prélèvement à la source : comment s’appliquent vos réductions d’impôt ?

Prélèvement à la source sur les salaires, acompte pour les autres catégories de revenus, mesures transitoires, « effet 50% sur les déficits fonciers en 2018 », année blanche, CIMR…

La mise en place du prélèvement à la source a engendré beaucoup de modifications, de mesures spécifiques, et la simplification voulue initialement semble considérablement compliquer les choses.

Pour bien comprendre comment sont pris en compte vos avantages fiscaux, il est nécessaire de bien comprendre comment s’applique le prélèvement à la source.

Comment est calculé le prélèvement à la source ?

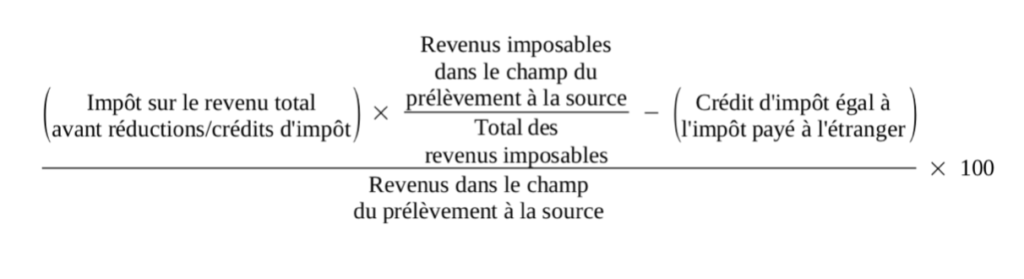

Le prélèvement à la source est calculé sur la base d’un taux moyen d’imposition appliqué sur vos salaires et payé par votre employeur au Trésor Public (pour les revenus non salariés, on ne parle pas de prélèvement à la source, mais d’acompte, car il est prélevé sur votre compte bancaire, et non « à la source ». L’acompte est cependant soumis aux mêmes règles que le prélèvement à la source).

Le taux moyen d’imposition est calculé en prenant le dernier montant d’impôt sur le revenu connu (hors réductions et crédits d’impôt), et en le divisant par le montant des revenus. Une règle proportionnelle est appliquée dans le cas où le foyer percevrait des revenus non assujettis au prélèvement à la source (comme les revenus de capitaux mobiliers : dividendes, intérêts etc.). On divise alors les revenus soumis au prélèvement à la source par le montant total des revenus perçus par le foyer fiscal.

Enfin, on déduit du montant d’impôt pris en compte les éventuels crédits d’impôts liés à des revenus fiscalisés à l’étranger.

Quelle est l’année de référence pour le calcul de mon taux moyen d’imposition ?

Comme l’administration utilise le dernier montant connu d’impôt sur le revenu pour le calcul du taux moyen, l’année de référence sera donc :

- Pour les prélèvements effectués de janvier à aout 2020 : le montant d’impôt payé sur les revenus 2018 (en janvier 2020, vous n’avez pas encore déclaré vos revenus 2019, l’administration ne connaît donc que vos revenus 2018, et donc le montant de votre impôt sur le revenu 2018)

- Pour les prélèvements de septembre à décembre 2020 : Le taux de prélèvement sera calculé en fonction du montant de l’impôt sur les revenus 2019 (vous aurez reçu en aout votre avis d’imposition sur les revenus 2019 suite à la déclaration de revenus que vous aurez faite en mai 2020)

Donc, pour résumer, nous dirons que :

- Les prélèvements de janvier à août sont établis sur la base de l’IR N-2

- Les prélèvements de septembre à décembre seront établis sur la base de l’IR N-1