Une situation totalement inédite

Dans un contexte financier déjà ubuesque, les marchés financiers et de l’épargne ont subi un séisme inédit, dont les répliques à venir risquent d’être d’une amplitude encore supérieure.

Jamais, dans la société moderne, nous n’avions connu un tel coup d’arrêt de l’économie, qui remet en question les grandes théories économiques et met en évidence, pour chacun de nous, la fragilité aiguë de notre système. Les épargnants se retrouvent alors face à une équation d’une complexité incroyable.

S’appauvrir en épargnant

Avec un livret A à 0,5%, des rendements monétaires négatifs, une OAT à 10 ans proche de 0%, les placements considérés traditionnellement comme les moins risqués ne protègent plus de l’inflation, qui aura atteint 1,1% en 2019. L’épargne de précaution perd en pouvoir d’achat !

Le placement financier préféré des Français ne fait plus recette

Les placements en fonds euros réalisés sur les contrats d’assurance-vie sont traditionnellement identifiés comme des actifs à la fois sécurisés, grâce à la garantie en capital du fonds euros, et rentables grâce à l’investissement sur des obligations et à un horizon de placement à long terme.

Hélas, l’année 2020 devrait être compliquée pour les fonds euros. Car, si le fonds euros est un placement à capital garanti, il n’en reste pas moins composé d’investissements financiers, et notamment, pour une partie… en actions.

Selon les données du cabinet Good Value for Money, les titres d’entreprises représentaient en moyenne 8,21% du fonds euros à fin 2018.

Bien sûr, 80% des actifs composant les fonds euros sont des obligations. Avec une OAT française à 10 ans dont le taux dépassait péniblement les 0,02% le 17 avril, et les mesures d’apport de liquidités des banques centrales, les produits de taux à rendement très faible, voire négatif, vont perdurer pour un bon moment.

Enfin, une troisième poche d’actifs composant les fonds euros, à hauteur de 6,4% fin 2018, est constituée de parts de SCPI, OPCI. Or, les reports et les annulations de loyer pour la période du confinement auront forcément un effet sur ces actifs considérés comme une valeur-refuge offrant un couple rendement/risque particulièrement efficace.

Alors même que le rendement moyen des fonds euros en 2019 a perdu 0,4 point, passant de 1,80% en 2018 à 1,40% en 2019, nous pourrions voir les fonds euros servir entre 1% et 1,2% pour cette année 2020, avec un taux de rendement qui ne devrait pas repartir à la hausse avant 2 ou 3 ans.

Le chahut des marchés financiers se répercute sur votre épargne

Les répercutions de la crise sanitaire sur les marchés financiers mondiaux ont frappé de plein fouet les épargnants investis sur des actifs financiers. Comptes titres, PEA, mais aussi contrats d’assurance-vie, les encours ont parfois chuté de 20, 30, 40%, voire davantage. Et les impacts à venir sont d’autant plus difficiles à prévoir que l’épidémie n’en est pas au même stade dans tous les pays, et que le risque d’une seconde vague reste plausible pour la plupart des analystes.

Il est important de préciser que, pour les plus audacieux, le contexte boursier peut être l’opportunité d’investir à des valeurs globalement 30 à 40% inférieures à celles d’avant-confinement. Le CAC 40 faisait 4207 points le 31 mars, il a clôturé avril à 4572 points, soit une hausse de +8,67% sur un mois… Renforcer certaines positions pourrait être une stratégie judicieuse, mais risquée.

Qu’en pensent les Français ?

Avant le confinement

Depuis 2017, les Français ont connu un certain nombre d’évènements (mouvement des gilets jaunes, grèves contre la réforme des retraites…) préalables à la crise sanitaire que nous vivons actuellement. Quand, en février 2020, ils sont interrogés dans le cadre de l’enquête annuelle sur l’épargne et la retraite menée par le Cercle de l’Epargne et Amphitéa, ils apparaissent clairement sur la défensive. Avant même la survenue de l’épidémie, les Français se sont montrés peu enclins à prendre des risques en matière d’épargne. Privilégiant la sécurité et la flexibilité, ils manifestaient pourtant une volonté réelle d’épargner plus, notamment dans l’objectif de préparer leur retraite. Leurs choix se portaient donc sur les valeurs-refuges comme l’immobilier et l’assurance-vie.

Depuis le confinement

L’attentisme semble avoir été le maître-mot durant ce mois d’avril. Les Français ont nettement privilégié leur épargne de précaution, en dépit des faibles rendements affichés. Livrets et comptes courants ont vu leurs encours considérablement enfler, puisqu’une épargne de 55 milliards d’euros depuis le début du confinement liée aux économies a été réalisée sur les budgets des familles. Le choix du moment est clair : plutôt ne pas gagner d’argent que de risquer d’en perdre.

« 53% des personnes interrogées assurent qu’il vont épargner encore davantage et chercher à faire plus d’économies »

La perte de confiance semble également avoir massivement gagné les épargnants. D’après un sondage Odoxa du 24 et 25 mars 2020 : 92% des Français craignent que 2020 soit une très mauvaise année sur le plan économique, et 66% d’entre eux se disent inquiets pour leur propre emploi. Ce sondage révèle également que 53% des personnes interrogées assurent qu’il vont épargner encore davantage et chercher à faire plus d’économies.

Et l’immobilier dans tout ça ?

D’après les Français

Selon le baromètre Ifop d’avril 2020 sur les conditions de vie et de travail des Français à l’épreuve du confinement, 22% des Français interrogés avaient des projets immobiliers. Seulement 18% d’entre eux ont dû annuler leurs projets, les autres les ayant soit maintenus, soit retardés.

En avril 2020, 22% des Français interrogés avaient des projets immobiliers.

Ailleurs dans le monde

Si on observe le marché international, on constate, pour la Chine par exemple, que la crise sanitaire a, comme en France, brusquement stoppé les transactions. Les volumes de transactions se sont effondrés, et pourtant, il n’y a pas eu de baisse des prix de l’immobilier, à l’exception du marché du luxe, qui peine à repartir. L’agence de presse officielle chinoise Xinhua a même observé une légère hausse en base mensuelle des prix de l’immobilier dans 70 grandes villes chinoises au mois de février 2020.

Une étude américaine portant sur les précédentes grandes épidémies montre qu’elles n’ont pas eu d’impact sur les prix de l’immobilier. Le phénomène observé le plus couramment est l’attente, visant à laisser passer la crise, et donc un report massif des transactions, sans trop de déperdition.

Avec des taux d’emprunts à 20 ans autour de 1,10% actuellement, le système bancaire offre des effets de leviers non négligeables aux investisseurs et épargnants, qui peuvent attendre de leur placement immobilier un rendement locatif de 3 à 5%.

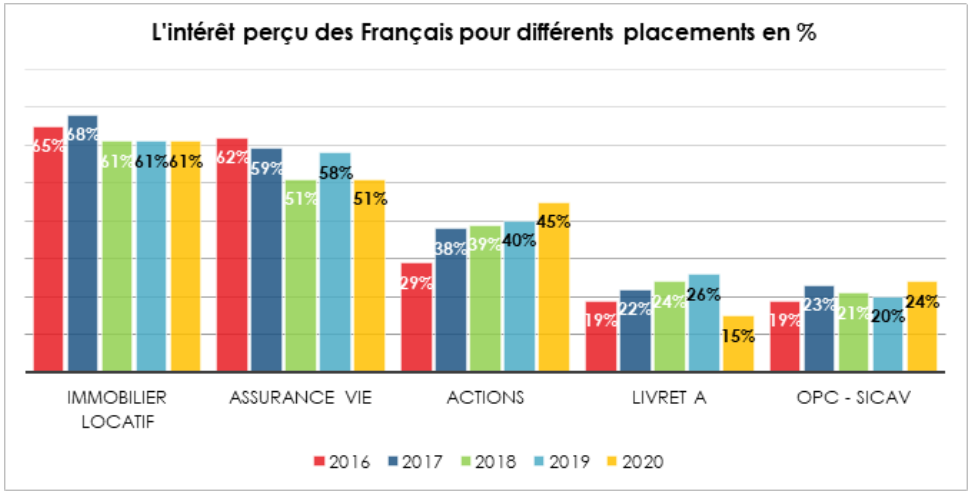

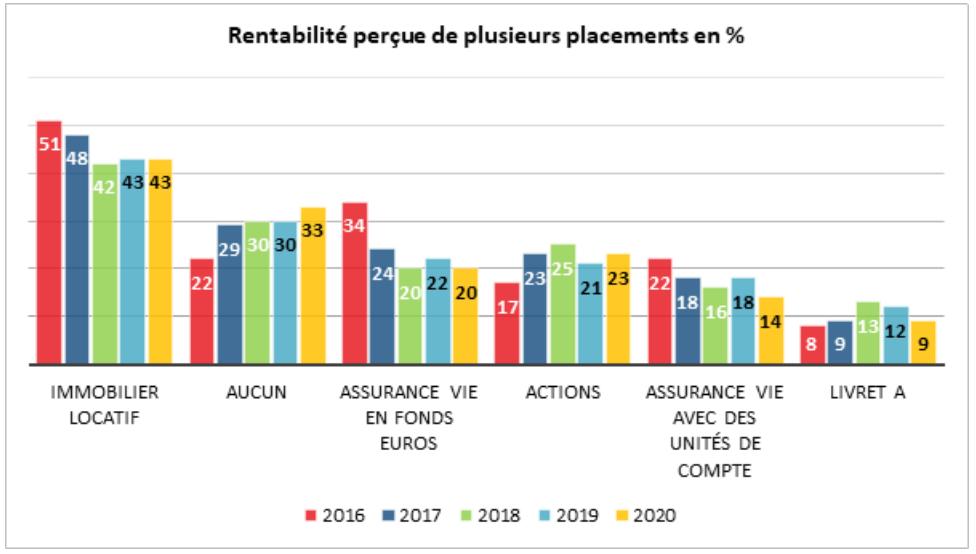

L’immobilier locatif est perçu en 2020 par les Français comme le placement le plus intéressant et le plus rentable (source Cercle de l’Epargne – Amphitea), et il est raisonnable de penser qu’il conservera son dynamisme.

Patrimoine : quel type de placement immobilier ?

Il faudra observer avec attention le marché des locaux commerciaux et bureaux qui risque d’être impacté plus durement que le résidentiel. En effet, la fermeture temporaire des points de vente pourrait aboutir à des renégociations de loyers, et à un affaiblissement temporaire de la fréquentation des commerces. De même, il faudra analyser avec discernement les portefeuilles des SCPI et OPCI, en tenant compte d’une carence locative partielle en 2020.

Le secteur résidentiel apparaît alors plus que jamais comme une valeur refuge par excellence, conjuguant à la fois rentabilité (entre 3 et 5% de rendement locatif), effet de levier financier grâce au crédit, et sécurité grâce aux fondamentaux de l’immobilier et du logement. Enfin, différents dispositifs fiscaux permettent encore d’améliorer la rentabilité de l’investissement grâce à une diminution de votre charge fiscale.